电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

高新技术企业需关注税务风险

大多人都知道认定高新技术企业真的是好处多多。高新技术企业所得税按15%的税率征收;高新技术企业职工教育经费不超过工资薪金8%的部分,允许所得税前扣除;高新企业可获得当地地方性资金奖励和补贴等等,为很多企业所关注。

在日常税务处理过程中,从企业角度审视高新技术税收优惠政策,在当前高新技术企业税收政策新旧更替的大背景下,就高新技术企业税收政策和实务实务操作分享一些体会。

一、高新技术企业的“魅力”所在

高新技术企业作为一种特定形式的企业,在我国不同的历史阶段发挥了特殊的作用,我国高新技术企业政策已经历了的30年的发展历程,税收优惠政策从无到有也再逐步完善中。

相比普通企业来说,高新技术企业所得税15%低税率优惠,并且减免40%,而普通企业所得税税率为25%,这一项税收优惠就已经令很多企业望尘莫及了。再例如,高新技术企业职工教育经费支出,不超过工资薪金总额8%的部分,准予税前扣除,而普通企业的扣除比例为2.5%;并且中小高新企业转增资本个人所得税可以在5年之内分期纳税,普通企业则必须当年缴纳。另外对企业研发费用,按50%加计扣除或按照无形资产成本的150%摊销、符合条件的技术转让所得可以减免企业所得税,这两项对所有企业都适用的税收优惠,更是让高新技术企业占尽先机。

正是因为有了高新技术企业的“名头”,成为了企业宣传的名片,给企业带来了很多的便利,证明企业在技术水平上至少达到国内先进水平,高新企业也是某些投标所需要的必要条件;还可以争取地方政府、行业组织对企业的政策和资金扶持;有利于吸收银行贷款或吸引投资;有利于促进企业在创业板、新三板上市融资。

二、高新技术的认定政策

2016年年初三部委联合对《高新技术企业认定管理办法》进行了修订,新旧政策变化非常大。此外,2014年以来,全面取消非行政审批许可审批的一系列简政放权政策,在税收优惠方面给予了企业更大的自主权,但如果政策把握不准或者税务管理不规范,将面临更大的税务风险。新形势下,高新技术企业如何进行有效的税务管理,需要企业财务人员和税务管理人员需要特别关注。

修订后的高新技术企业认定管理办法,对申请高新技术企业的条件进行了详细的规范,很多没有明确的政策和规定,都增加了细致的描述。申请高新技术企业的8个条件,在具体内容上都有了很大的变化,比如,新政策是必须满足注册成立一年以上;相比旧版规则,可以说放宽了很大的范围,更有利于企业申报;就政策中近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权,新政策只规定了企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权,没有了年限的制约;科技占比人员方面,就政策中具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上,新政策的要求则是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;旧政策中规定*近一年销售收入小于5,000万元的企业,比例不低于6%;而在新政中,*近一年销售收入小于5,000万元的企业,科研费用占比变成了不小于5%,降低了一个百分点,对中小型企业的申报起到了有利的作用。

三、高新技术申请认定的难点

财务人员应从申请高新技术企业的条件,从企业成立年限、自主知识产权、高新技术产品、科技人员占比、研发费占比、高新产品收入、企业创新能力、无重大安全质量环境违法行为等8个方面进行详细了解。

应对高新技术企业财务核算进行税务合规性管理,需要重点关注几大问题:

其一、高新技术政策与研发费加计扣除政策的区别,不要将两者混淆,造成税务风险;

其二、研发领料退回或者下脚料收入应冲减研发费用;

其三、按照企业所得税汇算清缴申报表的条目单独归集研发费加计扣除的研发费;

其四、研发费加计扣除不再需要到科技部门立项,企业自主立项即可。

四、高新企业需要关注的政策法规

《中华人民共和国企业所得税法》及其实施条例

《科技部、财政部、国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)

《科技部、财政部、国家税务总局关于修订印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2016〕195号)

《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年*24号)

五、*新政策需要关注的内容

企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续。

企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

对取得高新技术企业资格且享受税收优惠的高新技术企业,税务部门如在日常管理过程中发现其在高新技术企业认定过程中或享受优惠期间不符合《认定办法》*十一条规定的认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其证书有效期内自不符合认定条件年度起已享受的税收优惠。

企业在获得高新技术企业资格后,不需经过税务机关审批,按照国家税务总局公告2015年*76号的要求备案,即企业享受高新技术企业优惠政策,采用的是“预缴享受年度备案”方式。

享受税收优惠的高新技术企业,每年汇算清缴时应按照《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2015年*76号)规定向税务机关提交企业所得税优惠事项备案表、高新技术企业资格证书履行备案手续,同时妥善保管好高新技术企业资格证书、高新技术企业认定资料、知识产权相关材料、年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料、年度职工和科技人员情况证明材料、当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表等资料备查。

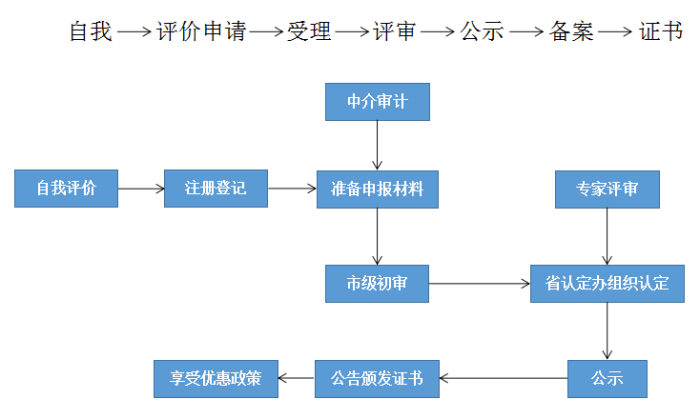

六、认定流程

七、后续管理

1、企业获得高新技术企业资格后,应每年5月底前在“高新技术企业认定管理工作网”填报上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表。

2、对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。

3、高新技术企业发生更名或与认定条件有关的重大变化(如分立、合并、重组以及经营业务发生变化等)应在三个月内向认定机构报告。经认定机构审核符合认定条件的,其高新技术企业资格不变,对于企业更名的,重新核发认定证书,编号与有效期不变;不符合认定条件的,自更名或条件变化年度起取消其高新技术企业资格。

4、跨认定机构管理区域整体迁移的高新技术企业,在其高新技术企业资格有效期内完成迁移的,其资格继续有效;跨认定机构管理区域部分搬迁的,由迁入地认定机构按照本办法重新认定。

5、已认定的高新技术企业有下列行为之一的,由认定机构取消其高新技术企业资格:

(1)在申请认定过程中存在严重弄虚作假行为的;

(2)发生重大安全、重大质量事故或有严重环境违法行为的;

(3)未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的。

对被取消高新技术企业资格的企业,由认定机构通知税务机关按《税收征管法》及有关规定,追缴其自发生上述行为之日所属年度起已享受的高新技术企业税收优惠。

想了解更多相关内容可登陆智为铭略官网,官方网址http://www.key-way.com/,专业的创新创业政策扶持专家,智为铭略致力于科技项目的一站式服务,12年专注企业服务,秉承为客户“花*少的钱,创造*大的利润”的服务宗旨。

[上一个产品:高新技术企业认定税务审查解析] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]