电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

苏州技术先进型服务企业与高新技术企业税收优惠政策全面对比

近几年,国家财税部门无论在宏观调控方面还是税制改革方面都进行了大范围、深层次的探索及创新,使税制更加合理,企业税收负担不断降低,尤其是不断扩大企业所得税的税收优惠,例如高新技术企业税收优惠、研发费加计扣除税收优惠、小微企业税收优惠等等,让纳税人能全方位、更快捷的享受到减负。

*近财政部、国税总局、商务部、科技部、发改委五部委为了发挥外资对优化服务贸易结构的积*作用,引导外资更多投向高技术、高附加值服务业,促进企业技术创新和技术服务能力的提升,增强我国服务业的综合竞争力,对科技企业发展予以鼓励和支持,出台了技术先进型服务企业的所得税优惠政策,政策明确对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。乍一看,技术先进型企业不就是高新技术企业嘛,难道是对高新技术企业的又一个税收优惠?大家跟智为铭略小编一起来揭开技术先进型服务企业所得税政策的神秘面纱吧!

智为铭略小编先将相关文件送上,以便大家查阅。

那么现在文件也看了,政策主要内容也都了解了,这两项优惠到底有什么区别呢?纳税人只能享受其中一个优惠么?还是可以重叠享受?享受优惠的标准是什么呢?

一、优惠对象不同

1、高新技术企业

《国家重点支持的高新技术领域》共包含八个大类:电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化。

2、技术先进型服务企业

共包含三个大类:信息技术外包服务(包括:软件研发及外包、信息技术研发服务外包、信息系统运营维护外包,三类)、技术性业务流程外包服务(包括:企业业务流程设计服务、企业内部管理服务、企业运营服务和企业供应链管理服务,四类)、技术性知识流程外包服务(包括:知识产权研究、医药和生物技术研发和测试、产品技术研发、工业设计、分析学和数据挖掘、动漫及网游设计研发、教育课件研发、工程设计等领域)。

二、享受优惠的前提不同

1、高新技术企业

需同时满足以下八条:

(1)企业申请认定时须注册成立一年以上;

(2)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(3)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

A.*近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

B.*近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

C.*近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(6)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(7)企业创新能力评价应达到相应要求;

(8)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

2、技术先进型服务企业

需同时满足以下五条条件:

(1)在中国境内(不包括港、澳、台地区)注册的法人企业;

(2)从事《技术先进型服务业务认定范围(试行)》(详见附件)中的一种或多种技术先进型服务业务,采用先进技术或具备较强的研发能力;

(3)具有大专以上学历的员工占企业职工总数的50%以上;

(4)从事《技术先进型服务业务认定范围(试行)》中的技术先进型服务业务取得的收入占企业当年总收入的50%以上;

(5)从事离岸服务外包业务取得的收入不低于企业当年总收入的35%。

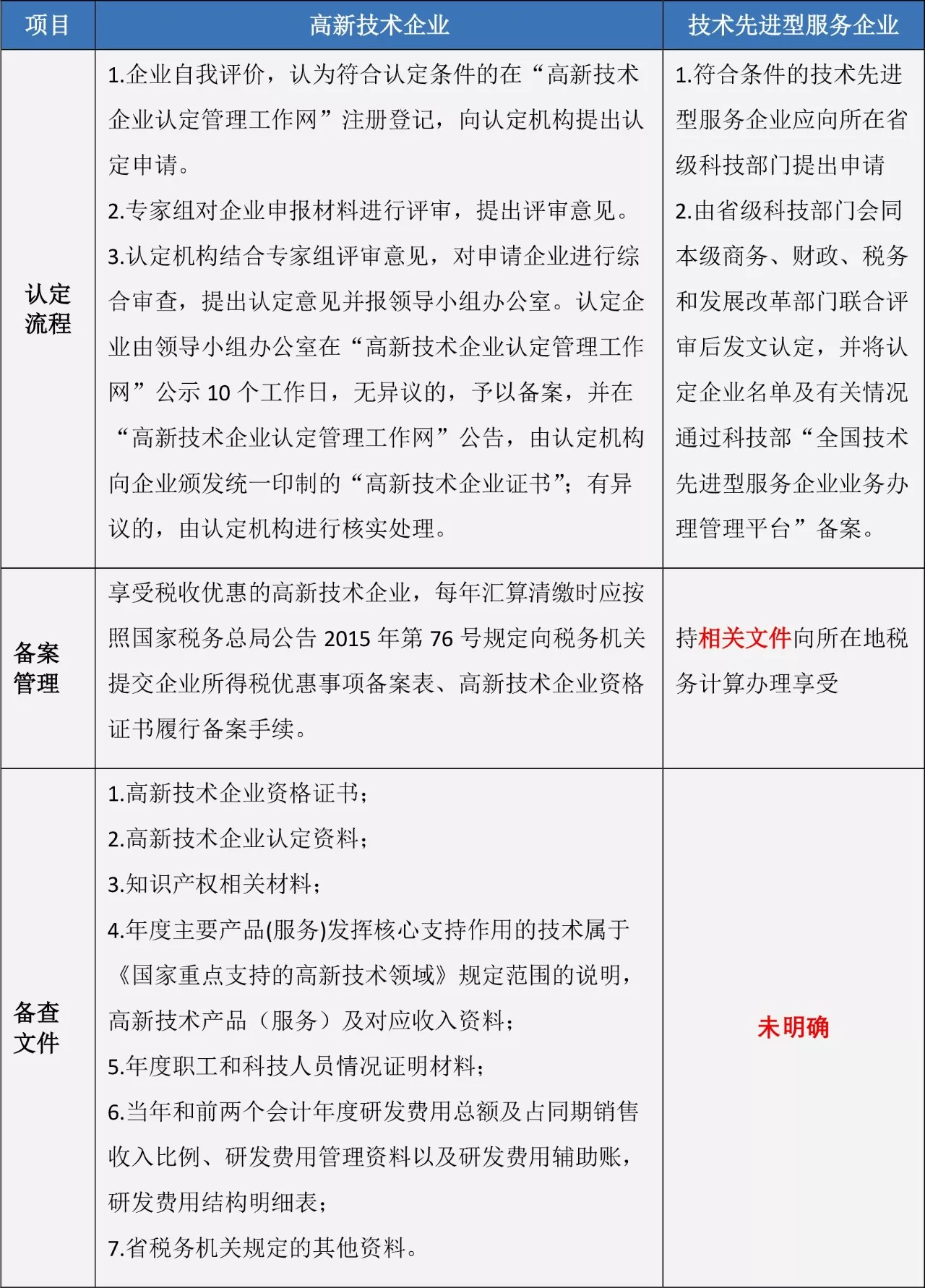

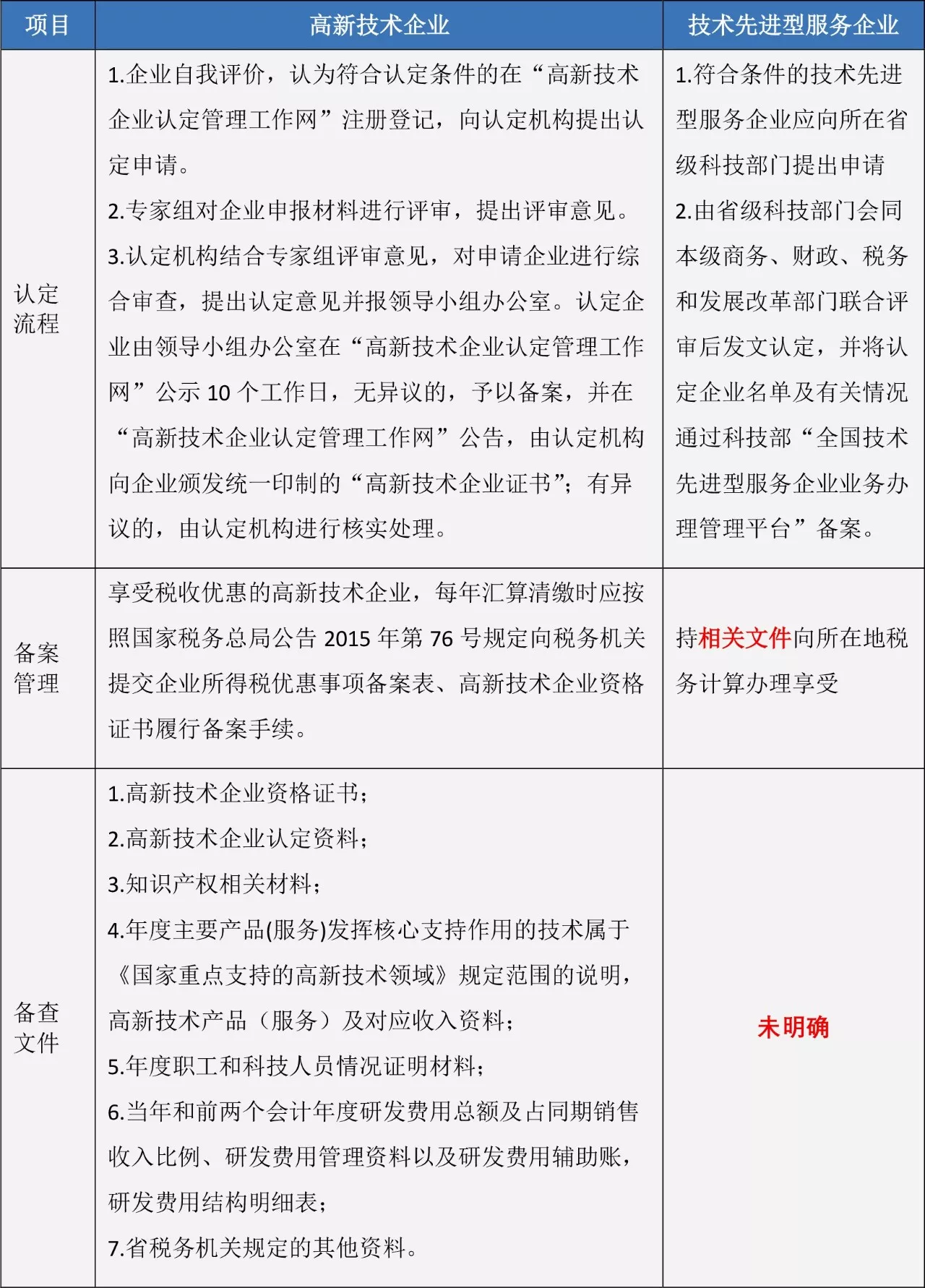

三、资质认定和优惠备案不同

四、账务处理不同

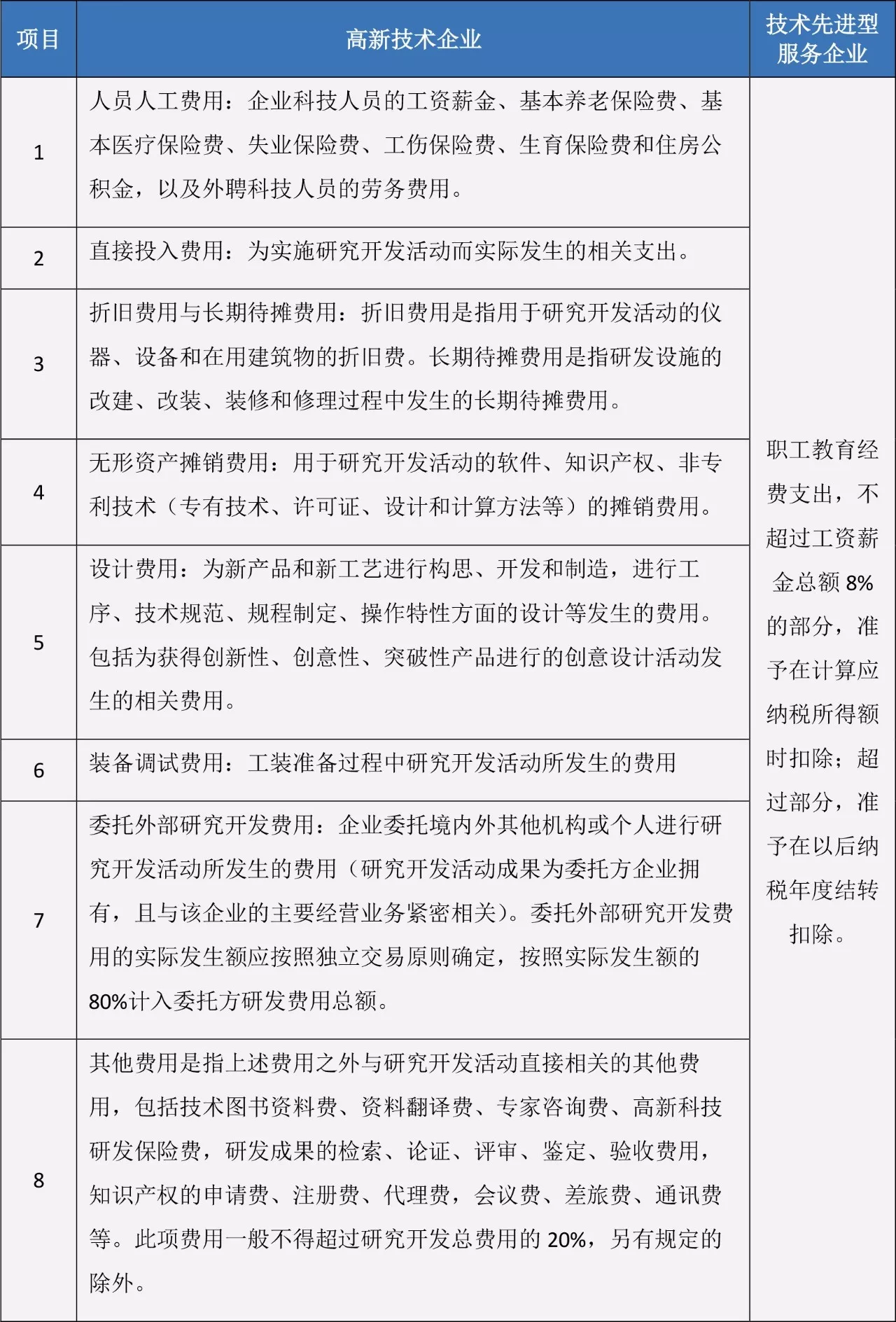

五、费用归集范围不同

六、总结

通过比较可以看出,技术先进型服务企业的资质认定细则、备案要求、会计核算要求等需要相关部门的进一步明确,但从目前的政策来看,无论是高新技术企业还是技术先进型服务企业优惠政策,企业只要符合认定条件,都可以申请资质认定并享受优惠,即一个企业可以既是高新技术企业又是技术先进型企业。但如果一个企业同时具有这两种资质,企业也只能选择其中一种进行申报,其企业所得税税税率*低也只能为15%(不考虑西部大开发叠加),但建议企业在进行备案时两种优惠政策同时备案。

随着经济的不断发展,产业结构的不断调整,科技的不断创新,也需要相应的税收政策更新迭代的出台和完善,希望大家后期关注未明确事项,智为铭略小编也会*一时间送上。

提醒大家注意,由于优惠政策越来越多,税务机关简政放权力度越来越大,企业在管理中的税务风险进一步增强了。企业需要严格按照规定进行备案,享受所得税税收优惠。同时,留存好备查资料,避免存在优惠瑕疵,事后补缴税金或被取消优惠资格。

[上一个产品:苏州高新技术企业取得财政性资金如何处理使税负*优] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]