电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

苏州企业须知的高企“净资产”及知识得分技巧-全程指导[智为铭略]

在高企评分指标中,企业成长性指标占20分,该项指标由企业净资产增长率和销售收入增长率两方面组成,两项得分相加得出企业成长性指标综合得分。今天智为铭略小编给大家揭开其中的“净资产”神秘的面纱并分享该项得分技巧如下,助力苏州企业申报高企。

一、净资产相关计算公式

《高新技术企业认定管理工作指引》在“企业创新能力评价”中的“企业成长性”明确有净资产增长率的计算方法,企业实际经营期不满三年的按实际经营时间计算:

1、净资产增长率=1/2 (*二年末净资产÷*一年末净资产+*三年末净资产÷*二年末净资产)-1

2、净资产=资产总额-负债总额

资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准。

企业净资产增长率增长率为负的,按0分计算。*一年末净资产或销售收入为0的,按后两年计算;*二年末净资产或销售收入为0的,按0分计算。

个别情况企业净资产出现负值(如:资不抵债),当计算出的增长率为负,按0分计算。

二、净资产得分技巧

在高企认定中“净资产”的成长性有10分,那么在年末有没有什么技巧来增加“净资产”,多些成长分呢?

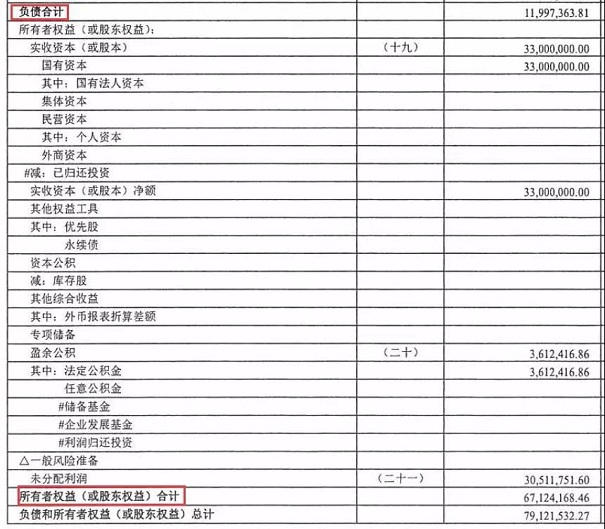

一般情况下从企业资产负债表中计算出的“净资产”与表中的“所有者权益”相同,从下表中,我们可以看出增加净资产的技巧。

从表中我们可以看出“所有者权益”包括:“实收资本”,“资本公积”,“盈余公积”,“未分配利润”。因此常见的增加“净资产”的方法就是增加“所有者权益”的方法,如:

1、增加“实收资本”;

2、不去处理“未分配利润”,如:不要进行股利分配、弥补以前年度亏损等降低“未分配利润”的操作。

3、增加“资本公积”,如:企业接受捐赠,法定资产评估增值。

4、不去提取“盈余公积”,如:不要进行从“盈余公积”中提取资金用于集体福利设施支出,弥补亏损数额等操作。

三、净资产与所有者权益区分

在计算净资产时,企业人员一般情况是直接选取“资产负债表”中的“所有者权益”来确定“净资产”。那么“净资产”与“所有者权益”是等同的吗,有何关系?接下来智为铭略小编就4点内容给大家区别“净资产”和“所有者权益”:

1、依据会计恒等式的表示,净资产等同于所有者权益,在数值上相等;

2、从法律意义上讲,净资产*终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,此时,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;

3、概念不同,净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益。

4、在特定的情况下,企业权益方面不仅仅包含通常的负债和所有者权益,还有其他的项目,比如是少数股东权益,这个时候的净资产就不等于所有者权益。

在我们实际操作中,计算“净资产”时,如果是小微企业,“净资产”与资产负债表中的““所有者权益”一般数值是相等的。但如果是股份制公司,涉及股东分红、少数股东权益时,“净资产”与“所有者权益”一般数值就有可能不相等了。

相关文章:

[上一个产品:昆山企业如何选的高新技术领域- 有求必应[智为铭略]] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]