电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

苏州的高新技术企业申报财务提前规划重点须知-全程指导「智为铭略」

苏州的企业在准备高新技术企业申报工作的*一步,就是需要企业对照高新技术企业认定管理办法(2016修订)中的申报要求,对企业进行提前规划,争取早日达标,成功申报高企。其中企业财务的工作非常重要,需要提前熟悉高新技术企业有关的财务数据及指标,进行后期规划。那么企业财务究竟需要了解哪些内容呢?智为铭略小编给大家进行解答:

一、科技人员占企业当年职工总数的比例不低于10%

研发费用归集工资成本中的科技人员数量,需要与申报高企提供的科技人员清单保持可核对性。

1、科技人员指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。

2、职工总数包括企业在职、兼职和临时聘用人员。在职人员可以通过企业是否签订了劳动合同或缴纳社会保险费来鉴别;兼职、临时聘用人员全年须在企业累计工作183天以上。

3、科技人员与职工总数口径不一致

签订劳动合同的在职人员<183天。

4、统计方法:全年月平均数

月平均数=(月初数+月末数)÷2

全年月平均数=全年各月平均数之和÷12

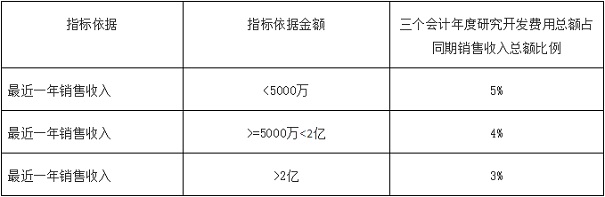

二、企业近三个会计年度研究开发费用总额占同期销售收入总额的比例符合以下要求:

(中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%)

注:

1、认定条件规定,三个会计年度合计数达标好可,但实际操作中建议企业每年都达标会更好。

2、*近一年销售收入指:主营业务收入+其他业务收入

3、研发费用总额为详见下文*二项“准确界定研发费用核算的范围”

三、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%

1、收入指高企申报年度的上一年度;

2、总收入=主营业务收入+其他业务收入+财务费用中利息收入+投资收益+营业外收入

3、取得收入的高新技术产品(服务)在“2016年国家重点支持的高新技术领域目录范围内),目录在国家高新技术企业认定工作网上可查到。

四、准确界定研发费用核算的范围

1、研发费用核算主要内容

(1)人员人工费用;

(2)直接投入费用;

(3)折旧费用、长期待摊费用;

(4)无形资产摊销费用;

(5)设计费用;

(6)装备调试费与试验费用;

(7)委托外部研究开发费用;

(8)其他费用。

相关文章:

[上一个产品:苏州加工单位有研发投入可以申报高新技术企业吗-在线答疑「智为铭略」] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]