联系智为

服务热线:400-150-1560

电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

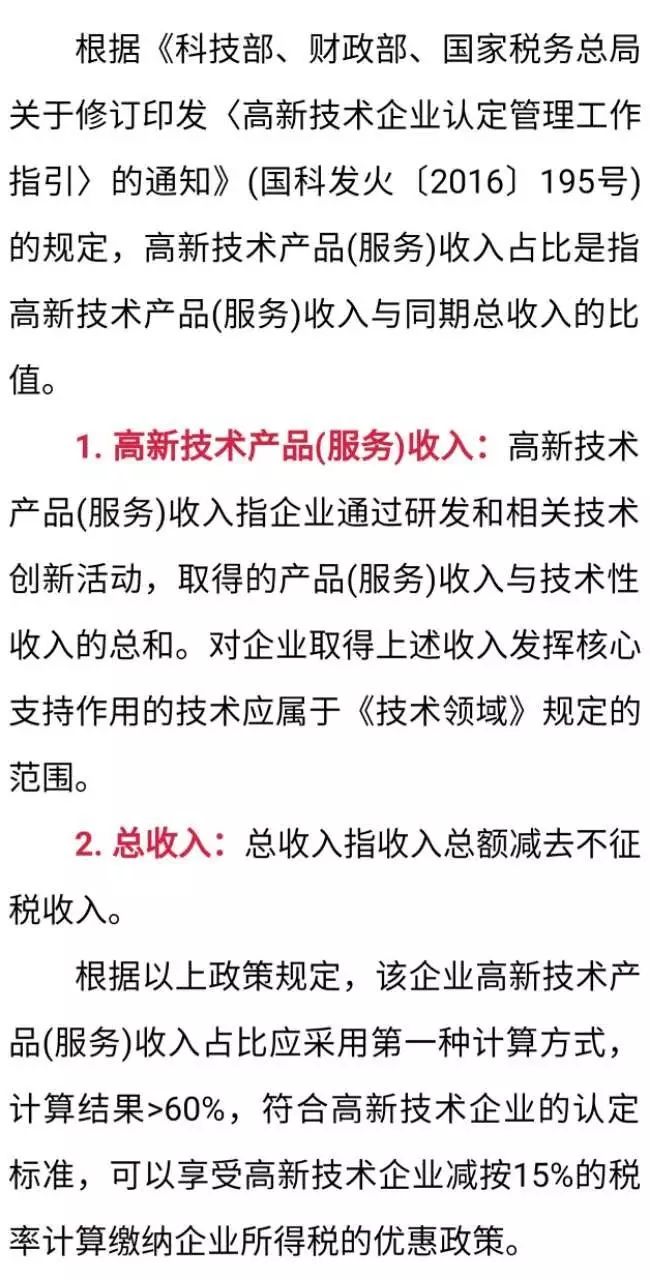

高新技术企业总收入执行口径的判定

文章出处:智为铭略人气:2110 发布时间:2017-09-14

高新技术企业认定应满足近一年高新技术产品(服务)的收入,占企业同期总收入的比例不低于60%的条件。如某企业2016年销售货物收入100万元,提供劳务收入1200万元,股息、红利收入100万元,取得政府补助100万元,接受捐赠收入100万元。其中高新技术产品(服务)收入950万元。假设该企业取得的100万元政府补助符合不征税收入条件,除高新技术产品(服务)收入占比外的其他条件均符合高新技术企业的认定标准,那么这家企业能否被认定为高新技术企业呢?

高新技术产品(服务)收入占比的计算方式:

计算方式1:高新技术产品(服务)收入占比=高新技术产品(服务)收入÷总收入=950÷(100+1200+100+100+100-100)=63.33%>60%

计算方式2:高新技术产品(服务)收入占比=高新技术产品(服务)收入÷总收入=950÷(100+1200+100+100+100)=59.375%<60%

按照计算方式1,该企业可被认定为高新技术企业;按照计算方式2,该企业不能被认定为高新技术企业,哪一种计算方式是正确的呢?

想了解更多相关内容可登陆智为铭略官网,官方网址http://www.key-way.com/,专业的创新创业政策扶持专家,智为铭略致力于科技项目的一站式服务,12年专注企业服务,秉承为客户“花*少的钱,创造*大的利润”的服务宗旨。

[上一个产品:高新技术企业认定财务问题问答] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]